2026年初,贵金属市场出现波动。花旗集团将未来三个月黄金目标价上调至每盎司5000美元,白银则被推高至100美元,几乎是当前价格的两倍。华尔街普遍预测白银涨幅将远超黄金。回顾2025年,白银价格飙涨147%,创下历史最强年度表现,而黄金仅上涨约30%。白银之所以表现出如此强劲的势头,原因在于其独特的双重身份:既是货币,更是工业的重要材料。

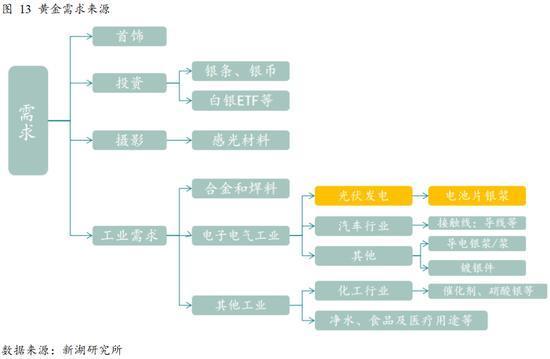

白银的价格波动与其与黄金的本质差异密切相关。黄金主要以金融属性为主,需求集中在央行储备、投资和首饰,工业用途仅占10%左右。相比之下,白银在2024年的全球总需求中,工业用途占比高达58.5%。它广泛用于电子电路、太阳能电池、汽车传感器和储能系统,是现代能源转型和科技升级不可或缺的材料。这种“工业+金融”的双重属性使白银对经济周期和产业趋势更为敏感,价格弹性远大于黄金,业内称之为“贝塔效应”。

本轮白银暴涨的核心动力是光伏产业的爆发式增长。2024年,全球光伏行业消耗白银6147吨,占工业用银近三成,成为最大单一需求来源。光伏银浆用于制造太阳能电池的导电电极,每生产一吉瓦(GW)电池,N型高效电池需耗银14至23吨,远高于传统P型电池的9吨。随着N型技术在2024年渗透率达75%,单位耗银量大幅提升。预计2025年,光伏用银将跃升至9238吨,几乎占全球年产量的一半。新能源汽车和电网升级也贡献稳定需求,每辆电动车用银量是燃油车的3至5倍。储能领域同样显示出巨大潜力,2025年用银量预计暴增300%。

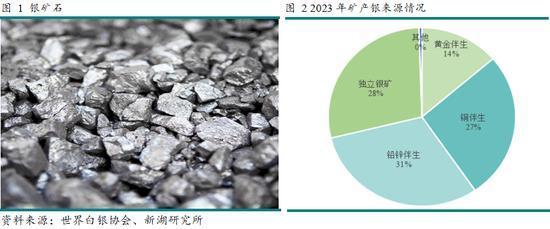

然而,需求激增的同时,白银供应却面临结构性困境。全球约71.7%的白银来自铜、铅锌、金等金属的伴生矿,无法独立开采。这意味着即便银价高涨,矿山也无法单独增产,必须依赖主矿(如铜矿)的扩产决策。近年来,铜、锌等主矿资本开支增长缓慢,新项目开发周期长达5至10年,难以快速响应市场变化。此外,全球银矿品位持续下滑,开采成本不断攀升。2023年,白银总维持成本已达17.18美元/盎司,为13年高点。墨西哥、秘鲁等主产国还频繁遭遇罢工和社会动荡,进一步压制产量。

供需失衡之下,白银市场已进入紧平衡甚至短缺状态。2025年全球白银供应缺口预计达9500万盎司,现有库存仅能覆盖1.2个月的工业消费。尽管“去银化”技术正在推进——如银包铜浆料、电镀铜工艺可大幅降低光伏耗银量——但这些技术尚未大规模商用,短期内难以扭转局面。回收银虽占供应约18%,但光伏组件报废周期在2030年后,当前回收量杯水车薪。高盛、摩根士丹利等机构指出,即便未来技术替代加速,未来三到五年内,工业需求仍将远超可预见的供应增长。

对普通投资者而言,白银的剧烈波动既是机遇也是风险。它比黄金更具进攻性,适合在经济复苏或通胀预期升温时配置。但其工业属性也意味着,一旦光伏装机放缓或技术替代超预期,价格可能迅速回调。因此,投资者不宜盲目追高,应关注光伏装机数据、银浆技术进展和主要矿山生产动态。对于产业界,白银的紧缺正倒逼技术创新,加快无银化路径研发,也促使企业加强供应链安全布局。

展望未来,白银的“狂野”行情或难长期持续,但结构性紧张将长期存在。若2026年后“去银化”技术普及,工业需求可能见顶,价格将逐步回归金融属性主导。但在那之前,这场由能源革命点燃的金属热潮,仍可能继续书写惊人涨幅。这提醒我们,在碳中和时代,一些看似传统的金属因深度嵌入新兴产业而重获新生,它们的价格不仅是市场的晴雨表,更是技术变革与资源博弈的直接映射。

天创网提示:文章来自网络,不代表本站观点。